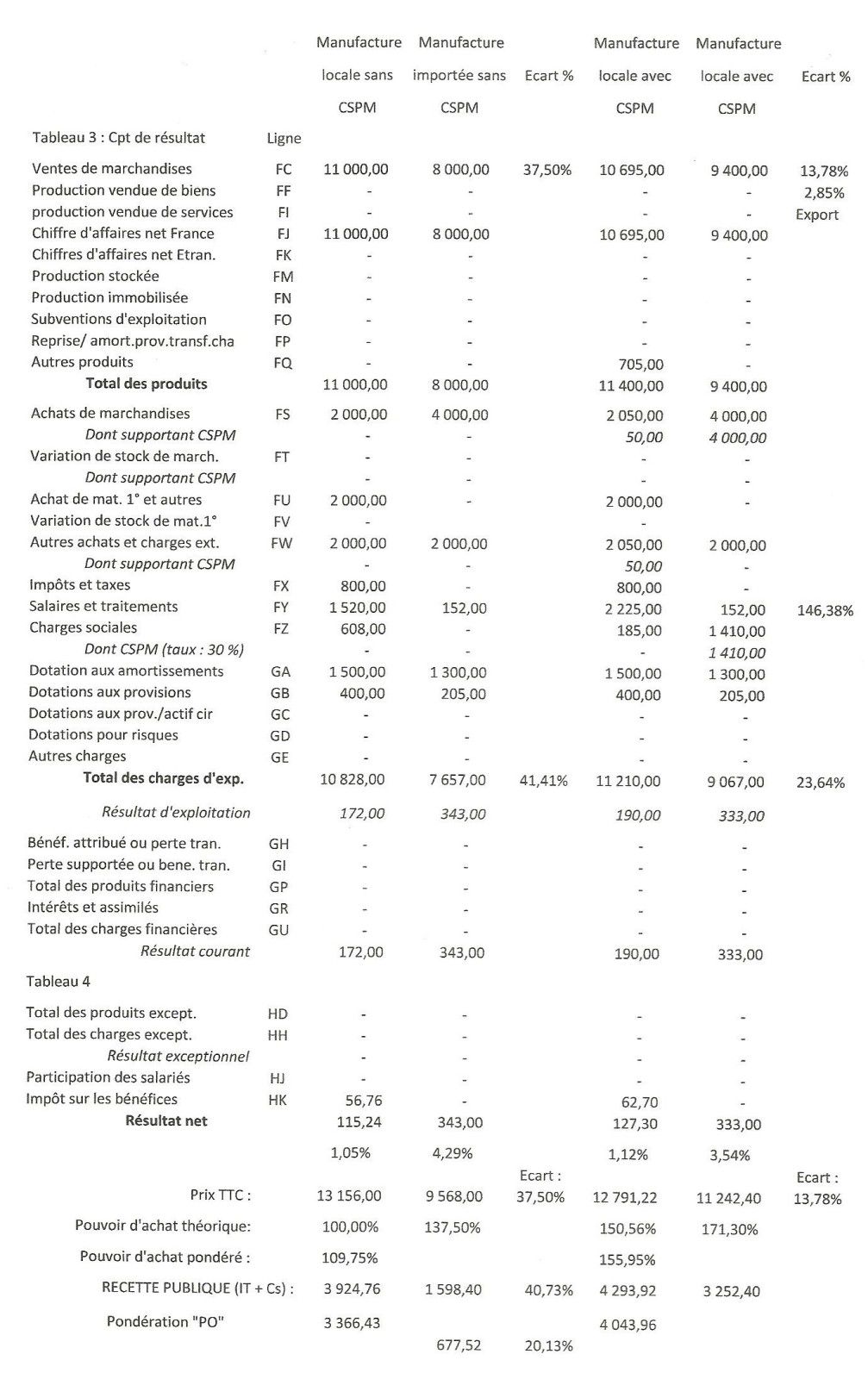

Vous aurez notez que…

Même notre patronat en vient à adhérer aux idées courantes de « TVA-sociale ».

Admirez donc ce gigantesque effort de convergence d’avec les « forces de progrès » social et démocratique !

Une idée lancée comme ça, par hasard et par le « Chi-finissant », désormais considéré comme sénile par quelques experts-psychiatres missionnés par les juges en charge de juger les « emplois-fictifs » de la Mairie de Paris (qui en sont à requérir le non-lieu à son égard : Il l’avait dit, « ça fera pschitt ! »), à cours d’idées intelligentes, reprise au bond par une partie de l’intelligentsia dite de « gôche » à travers quelques « sachants » hyper-diplômés (les « Gracques » notamment, mais bien d’autres depuis) qui font autorité dans les « think-tank » de « Gauloisie splendide ».

Nous n’avons que les élites que nous méritons, n’est-ce pas.

Et ce sont les premières à savoir contourner les problèmes pour proposer de fausses solutions.

De toute façon, ce ne sont jamais les « conseilleurs » qui payent les dégâts, c’est toujours le « cochon de payeur » !

Mais alors là encore, j’en reste tout retourné, car le MEDEF, en principe pas réputé de « gôche de progrès », qui se met à adouber le principe, ça devrait quand même attirer l’attention du futur « cochon de payeur » qu’est le « kon-tribuable-électeur » : Forcément, que forcément, il doit au moins y avoir « anguille sous roche ».

Pas du tout nous explique-t-on dans les « cercles de la vertu » de la « pensée unique » : On ne veut que le bien et le bonheur du peuple !

Je résume !

Le Medef vient de proposer « d’abaisser le coût du travail » en se prononçant en faveur d’une « TVA sociale », à partir de plusieurs scénarios envisageables.

L’AFEP a de son côté fait une autre proposition en faveur de la TVA sociale.

Ces propositions ont au moins le mérite de faire concrètement toucher du doigt le problème et d’en mesurer les conséquences, puisque chacun apportent des chiffres qui me manquaient…

Mais tout de suite, leurs argumentations ressortent comme non-convaincantes car elles ne sont praticables qu’à une dose si faible qu’il est nécessaire d’utiliser conjointement une panoplie d’autres mesures.

Démonstration (pour ne pas avoir à y revenir sans cesse) :

La « TVA sociale » proposée est une mesure de basculement de certaines charges sociales, patronales ou éventuellement salariales, sur l’impôt.

Son institution aurait deux avantages à les entendre tous :

– Le premier est la conséquence directe du basculement des charges, à savoir la baisse du coût du travail pour les entreprises, laquelle peut elle-même se traduire de plusieurs façons : Baisse du prix hors taxes des produits vendus, augmentation des salaires, embauches, investissements, ou simplement amélioration de la marge de l’entreprise.

– Le second serait un effet supposé sur la compétitivité de la « machine économique Gauloise », puisque le prix TTC des produits importés (comme ceux de tous les produits français vendus sur le territoire) augmente avec la TVA, et qu’en même temps le prix des produits exportés peut bénéficier de la baisse du coût du travail (dans la mesure où cette baisse est répercutée sur les prix).

La proposition du Medef consiste donc, selon trois scénarios envisageables, à basculer certaines charges sociales, patronales aussi bien que salariales, sur la TVA ou la CSG.

Il s’agit des charges qui, n’étant pas « contributives », ne donnant pas droit à des avantages personnalisés et répondent à un objectif de « solidarité nationale », qui n’ont aucune raison de peser sur les seuls salaires comme jusque-là.

On identifie généralement dans cette catégorie la santé et la politique familiale, par opposition aux retraites qui s’analysent comme un salaire différé.

C’est ainsi que les conçoit le Medef, et nous pouvons être d’accord sur ce point, en faisant d’ailleurs remarquer que le basculement sur l’impôt a commencé il y a déjà longtemps avec l’institution de la CSG.

C’est par essence antinomique et voué à l’échec certain : C’est un peu comme si on assurait des personnes avec le prix du pain, ou un immeuble avec une cotisation sur les salaires…

Notons, mais ils ne font pas la distinction, que l’assurance-maladie procure à la fois des soins aux malades et en incapacité de travailler, en vue de remettre au plus vite au boulot leurs « prolétaires corvéables-à-merci » dans leurs usines (prestations en nature), mais également des prestations en numéraire, procurant un « revenu de remplacement » le temps d’inactivité pour cause de maladie (ou d’incapacité, voire d’invalidité).

Bref, un « outil » où tout le monde y retrouve son compte face aux pépins de la vie !

Pour expliquer, on va reprendre le détail chiffré fourni par la Cour des comptes, qui diffère un peu de ceux qui ont nourri notre réflexion du début de semaine autour des déficits publiks.

Ce n’est pas le plus important, d’autant que ça reste « à la marge » :

Recettes totales de l’assurance-maladie : 140 Md€, dont 67,6 de cotisations patronales et salariales, 51,2 Md€ de CSG et 16,2 d’impôt…

Vous aurez qu’il en manque, mais passons…

Taux de cotisation : 12,80 % des salaires bruts part patronale, 0,75 % part salariale.

Vous vous souvenez, pour les plus anciens d’entre vous, que ce « taux salarial » a été ainsi réduit pour compenser l’augmentation féroce du taux de CSG, « cotisé » uniquement par les salariés (et autres depuis), mais jamais par les « petits & grands patrons » d’employeurs : C’était l’époque de l’ancêtre du MEDEF, où ils avaient su préserver leurs intérêts…

Branche « Famille », total des recettes : 51,2 Md€, dont 33,4 Md€ de cotisations (exclusivement « patronales »), environ 16 Md€ d’impôts et taxes, dont 9,5 Md€ venant de la CSG.

Là encore, il en manque, mais passons une nouvelle fois…

(Parce que si même à la Cour des comptes, on ne sait plus faire d’additions, où va-t-on ?)

Taux de cotisation : 5,40 % de la même assiette, mais exclusivement « patronal » (taux salariale : 0 %).

Une anomalie ?

Non : Un fait historique uniquement, librement consenti dans les années 40.

Ce qui a permis d’ailleurs, dans le cadre d’un « syndicalisme éclairé » de procurer des postes à tous les encartés du pays : La « CFTC » (Confédération Française des Travailleurs Chrétiens) a pu ainsi historiquement survivre aux côtés de la CGT, CGT-FO et CFDT (et CGC-FE) durant des décennies, parce que « Chrétien », ça voulait dire faire des gosses dans le cadre « sacré du mariage »… Chrétien !

Autrement dit, dans la « famille » uniquement (les autres s’abstiennent sans se protéger… Passons z’aussi !)

Ces rappels montrent en tout cas que les cotisations patronales pèsent pour un total de 97,4 milliards dans les recettes des branches Maladie et Famille du régime général, cependant que les impôts et taxes ne pèsent que pour un montant égal aux cotisations dans les recettes de la Maladie (hors financement du déficit), et pour environ la moitié des cotisations dans les recettes de la Famille.

D’un autre côté, les cotisations salariales pèsent pour un très faible montant dans les recettes de la branche Maladie, et aucunement dans celles de la branche Famille.

Toutefois les salariés sont des contributeurs très importants au titre de la CSG (60,7 milliards affectés aux deux branches sur un total de 83,5), qui repose pour les trois quarts sur les salaires, malgré la très forte augmentation de la CSG sur les revenus du capital.

Mais ils (ces rappels) permettent aussi de calculer la valeur du point de cotisation, qui est en moyenne de 97,4 Md€/18,20 %, soit environ 5,4 milliards d’euros.

Or, on sait par ailleurs que le « point de TVA », est égal à 0,5 Md€ pour le taux à 2,1 %, de 2,6 Md€ pour le taux à 5,5%, de 6,5 Md€ pour le taux à 19,6%, soit 9,6 Mds tous taux additionnés.

Le Medef envisage donc trois scénarios, correspondant respectivement à basculer 5 points de cotisations pour 30 milliards d’euros, ou 8 points pour 50 milliards ou enfin 12 points pour 70 milliards.

Dans le cas du premier scénario, les cotisations patronales, selon les calculs du Medef, seraient abaissées de 3,5 points (soit 22,3 milliards) en contrepartie d’augmentations de TVA de 1,9 point du taux réduit de 2,1 % (passant à 5 %), de 1,5 point du taux à 5,5 % (passant à 7 %) et de 2,4 points du taux à 19,6 % (passant à 22%).

Dans le même temps, les cotisations salariales seraient abaissées de 1,5 point (soit 8,3 milliards) et en contrepartie la CSG serait augmentée de 0,75 %.

Le Medef précise même que la baisse du coût du travail pourra se traduire de différentes façons comme indiqué ci-avant, mais sans s’engager sur rien en particulier, et notamment pas sur la baisse des prix.

Quant à l’AFEP, elle propose un basculement plus modeste, limité à une hausse de seulement 1,4 % du taux normal de la TVA pour un montant de 13 milliards.

Bon faut reconnaître que ça fait un peu « Kaka » que tous ces chiffres alignés à la va-vite, d’autant que les mêmes règle-de-trois ne donnent pas le même résultat : Si même les patrons des patrons ne savent plus faire de multiplications, où va-t-on ?

Passons une nouvelle fois !

On peut aller plus loin : Si l’on désirait basculer sur la TVA au taux normal les seules cotisations patronales de la Maladie et de la Famille du régime général de Sécurité Sociale (donc hors chômage et hors retraite), il faudrait en fait que ce taux passe à 35 % !

Hors les clous fixés par la CEE…

C’est dire les limites des dispositifs proposés !

Mais, mais, mais…

Il faut d’abord souligner que, à supposer que la baisse des coûts se traduise effectivement par une baisse des prix, l’avantage de compétitivité ne pourrait être au mieux que très faible.

En effet, si l’on prend comme hypothèse moyenne une part du coût du travail égale à 30 % du prix de revient d’un produit, le gain sur le prix de revient du produit exporté ne serait, dans le cas du taux normal, que de 3,5 x 0,30, soit 1,05 % !

Mettons qu’il soit proche de 60 %, l’effet serait donc au mieux de 3,5 x 0,6 : 2,1 %...

Même pas des miettes de cacahouètes pour drosophiles : La belle affaire, hein ?

On peut même noter que, sous le titre « la TVA sociale, enfin ! », le sénateur « Gens Art-huis » a fait paraître le 1erdécembre dans « Libé » (ce canard que je honnis) un article prônant l’institution de cette « TVA-sociale », en affirmant en particulier qu’une baisse de 5 % des cotisations sociales aurait pour conséquence une baisse des prix hors taxes du même pourcentage.

Dur, coco : Encore un qui ne sait pas compter !

Il est pourtant né expert-comptable et a été ministre de la finance…

C’est dire comme je t’embrouille à tous les étages !

C’est là le principal problème de la TVA-sociale : Non seulement le Medef prévient que la baisse des cotisations pourra être utilisée à autre chose qu’à la baisse des prix, mais il est fait totalement abstraction par le sénateur du fait que le coût du travail ne représente qu’une partie faible du prix de revient d’un produit.

Dans le même temps, en passant à 22 % la TVA au taux normal pénaliserait les importations de 2,4 %, mais il est rien moins certain que les importateurs ne seraient pas capables d’annuler cet effet en baissant leurs propres prix.

Quant à la proposition de l’AFEP, qui aboutit à un basculement de 13 milliards pour une augmentation d’1,4 point de TVA selon l’organisation elle-même, son effet sur la compétitivité serait encore des plus négligeables.

Notons d’ailleurs que le Medef calcule que seul le scénario à 70 milliards permettrait que les cotisations patronales « gauloises » soient au même niveau que les cotisations allemandes.

Au total, l’effet compétitivité serait quasi-nul, et quant à penser que la mesure favoriserait le retour en « Gauloisie du labeur » de productions délocalisées, ce serait encore moins probable, les choix de localisation de leurs productions par les entreprises répondant à des considérations complexes et multiples où le coût du travail n’entre que pour partie seulement (contra : cf. la « relocalisation » des skis Rossignol si médiatisé depuis que « Le chef » y a été faire un tour vite-fait).

Les différents scénarios du Medef supposent des augmentations des taux réduits de TVA.

Dans le scénario à 70 milliards, le taux à 2,1 % passerait à 5 %, le taux à 5,5 % à 10 %, le nouveau taux à 7 % à 12 % et le taux normal à 25 %.

Je ne suis pas le dernier (vous avez pu le lire) à penser qu’il faille augmenter d’environ 2 points les taux de TVA…

En l’occurrence, c’est pour éponger les déficits publiks sans toucher à rien de rien au train de vie de l’État (la deuxième ou troisième étape du redressement des finances du pays : Là, il s’agit d’une « urgence urgentissime ») et éviter de mettre les fonctionnaires dans la rue dès les premières semaines de mon élection (ou de celle de « François III »).

Pas pour aller refiler de la marge en plus au « grand-patronat », naturellement.

Au contraire : Plus le taux de TVA est élevé, plus les prix augmentent, moins le moteur de croissance qu’est la consommation des ménages fonctionne.

Et là, il faut bien le dire, trop c’est trop !

Le taux normal (5,4 points d’augmentation !) serait à son maximum permis par l’UE, et le taux réduit à 5,5 % concentre la plupart des produits correspondant à des besoins essentiels. Le premier scénario augmenterait de façon trop élevée la TVA, en particulier sur les taux réduits, et seule la proposition de l’AFEP reste raisonnable.

Mais il a quand même été indiqué dans la presse que le gouvernement réfléchirait à un basculement des allocations familiales : Cela aboutirait à 5,4 points de cotisations patronales pour 32 milliards, mais il faudrait que la TVA au taux normal passe à 24,5 %, ce qui paraît inenvisageable pour la même raison.

« L’Eau-rance Paris-z’os », interrogée sur une radio périphérique le 28 novembre, a évoqué le passage de la TVA à « 20 % ou 21 % », ce qui semblerait signifier qu’elle revient très largement sur les propositions de sa propre organisation (passage à 22 % ou 25 %).

Mentionner 20 % est quand même étonnant, car une augmentation de 0,4 point serait pour le coup un cautère sur jambe de bois en espérant qu’elle vous fera une tarte meringuée au citron.

Parce que de nombreux économistes, ainsi que le Ministère des Finances, relèvent le caractère inévitable de la hausse des prix provoquée par la hausse de la TVA. Dans ce cas, la hausse des prix annulerait elle aussi la baisse du coût du travail par les mécanismes d’ajustement automatique des salaires sur les prix.

Il faut en effet prendre en compte ce mécanisme automatique, spécifique à la « Gauloisie des droits-acquis », qui est inscrit dans la loi en ce qui concerne le Smic, et qui se répercute aux salaires supérieurs plus mollement.

Dans le cadre de l’euro, cela condamne pratiquement toute solution qui impliquerait une hausse des prix provoquée.

Et les exemples danois et allemand, parfois avancés, ne sont pas pertinents à ce sujet. L’augmentation du taux de TVA en Allemagne s’est produite dans une conjoncture très opportune de croissance, l’inverse de la conjoncture actuelle, à partir d’un taux plus bas de 16 % pour ne parvenir qu’à 19 %, et enfin il ne s’agissait pas d’une TVA-sociale comme on l’a souvent raconté à tort, puisque seulement un point de cotisation a été basculé, mais d’une mesure surtout destinée à réduire le déficit public…

La solution du Medef aboutirait donc à une augmentation de la TVA profitant aux entreprises sans aucune affectation des ressources à la diminution de la dette !

Il faut hélas choisir, et dans les circonstances actuelles c’est cette diminution qui se trouve prioritaire, d’autant que l’effet sur la compétitivité des entreprises nationale est au mieux très faible.

Les députés UMP viennent de s’opposer à une augmentation de la TVA au taux de 5,5 % pour les produits et services de première nécessité, et de son côté, le gouvernement veut affecter cette éventuelle augmentation exclusivement à la diminution de la dette.

Il n’y a donc aucune place pour une baisse des cotisations sociales en contrepartie avant longtemps.

Il resterait enfin des difficultés d’application particulières. La diminution des cotisations salariales prônées par le Medef, supposées être supérieures à la hausse de la CSG intervenant en contrepartie, ne profiterait qu’aux salariés : Qu’en serait-il pour les chômeurs, les retraités, les fonctionnaires (imposés différemment), les non-salariés en général ?

D’autre part, comment régler la question des bas salaires (de 1 à 1,5 Smic) pour lesquels les entreprises sont déjà exonérées en quasi-totalité des cotisations patronales ?

Difficile d’envisager des cotisations négatives…

Au total, avec de la TVA-sociale, guère praticable dans des proportions significatives, la montagne accoucherait d’une souris : N’en déplaise à INCO.

Le problème réside dans l’importance considérable des sommes en jeu. La TVA, qui est l’impôt de loin le plus rentable, a rapporté 127 milliards en 2010 (d’après l’Institut Montaigne ; 171 dans les rêves).

Les seules dépenses des régimes de base de la Sécurité sociale se sont montées à 440 milliards la même année, dont 232 milliards au titre de la maladie et de la famille, couvertes à hauteur de 97 milliards par les cotisations patronales.

Il est tout simplement impossible de penser à basculer près de 100 milliards sur un quelconque autre impôt : Si l’on concentrait le basculement sur le taux normal de TVA, ce taux devrait passer à … 35 %, nous l’avons déjà dit !

De plus, le basculement des cotisations sociales au bénéfice des entreprises ne peut donc être que minime, et une augmentation de la TVA, exclusivement au taux normal, ne serait admissible dans ce but qu’à hauteur de 21 % maximum, comme le propose l’AFEP, ce qui ne permet au plus que de basculer une quinzaine de milliards de cotisations sociales vers la TVA.

C’est donc une grossière erreur de croire que la TVA-sociale peut être un outil efficace, que ce soit pour lutter contre les importations comme pour baisser le coût du travail. Déjà à 19,6 %, le taux normal, supérieur à celui de l’Allemagne, devrait être augmenté dans des proportions insupportables pour avoir un effet notable.

Et en ce qui concerne le coût du travail plus particulièrement, les cotisations sociales patronales sont certes, au niveau du salaire moyen, supérieures de 26,9 % à ce qu’elles sont en Allemagne, mais notez que les cotisations salariales étant quant à elles quasiment les mêmes si l’on considère l’addition des cotisations proprement dites et la CSG/CRDS.

Les prélèvements qui ne sont pas opérés au niveau des cotisations patronales le sont à celui de l’impôt sur le revenu, beaucoup plus élevé en Allemagne.

Pour que le revenu des salariés n’en souffre pas, c’est au niveau du salaire brut que se situe la différence, considérable elle, puisque le salaire moyen est de presque 41.000 euros en Allemagne contre 33.000 en « Gauloisie » (et l’affirment les confédérations syndicales salariales comme d’une voie de sortie de crise).

Et au total le coût du travail n’est pas vraiment inférieur en Allemagne à ce qu’il est chez nous, bien au contraire, notamment pour les salaires peu qualifiés.

Mais c’est une autre question que celle de savoir s’il ne serait pas judicieux de basculer les cotisations sociales sur l’IR comme en Allemagne (système « Beveridgien », alors que chez nous on adopte paradoxalement un système plus bismarckien que celui du pays dont ce dernier est issu à l’origine), mais en tout état de cause ce n’est pas la TVA-sociale qui règlera le problème du coût du travail.

Enfin, le basculement des cotisations sur la TVA n’a aucun effet sur la diminution du déficit des comptes publics.

Lorsqu’en janvier 2007 l’Allemagne a relevé de 3 % le taux normal de la TVA, les deux-tiers ont été affectés aux comptes publics et donc les Allemands ont subi une augmentation de 2 % des prix, niveau insignifiant.

C’est ici que se situe le problème : L’important est de parvenir à diminuer le coût des prestations sociales et donc les dépenses sociales, pas à basculer des prélèvements d’un impôt sur l’autre sans effet sur les comptes publics.

Mais on peut aussi laisser le soin aux partenaires sociaux de régler leurs jeux de comptes entre dépenses et recettes, comme je le propose, en redonnant aux salariés leurs cotisations, salariales et patronales, puisque c’est le produit de leur travail (soit 145 % de leur brut, 180 % de leur net actuel) à eux et d’en discuter ensemble de ce qu’ils sont prêts à cotiser pour avoir une « couverture sociale » à leur mesure.

Ce n’est décidément pas le rôle du MEDEF d’aller quémander de l’impôt supplémentaire à supporter par le passant qui passe…

En bref, les « tenants de la gôche de progrès » devraient se méfier quand c’est le patron qui se met à récupérer leurs propres idées : Mais de ce que j’en dis ou rien, n’est-ce pas…

D’autant que je ne suis pas de « gôche », une fois de plus.